Dalam kegiatan pertambangan, salah satu biaya yang dikeluarkan dalam produksi adalah biaya pengupasan tanah. Pengupasan tanah atau dikenal juga sebagai kegiatan stripping atau overburden removal merupakan suatu kegiatan pemindahan lapisan tanah yang dilakukan oleh pertambangan. Kegiatan tersebut bisa bertujuan untuk membuka akses menuju tambang, mengambil hasil tambang, maupun mencari sumber tambang baru.

Perlakuan Akuntansi

Perlakuan akuntansi atas biaya pengupasan dapat dilihat pada Interpretasi Standar Akuntansi Keuangan (ISAK) 29. Dalam kegiatan stripping, terdapat dua manfaat yang mungkin diperoleh. Pertama, menambah jumlah hasil tambang. Kedua, meningkatkan akses menuju tambang atau sumber lain.

Biaya akan diakui sebagai persediaan apabila dalam kegiatan tersebut ternyata menambah jumlah hasil tambang. Ketentuan akuntansinya kemudian mengikuti PSAK 14 tentang Persediaan. Apabila kegiatan pengupasan meningkatkan akses menuju tambang atau tambang baru, biaya diakui sebagai aset, karena biaya tersebut dianggap dapat memberikan manfaat ekonomis di masa depan (future economic benefit). Pengakuan sebagai aset “aktivitas pengupasan tanah” sepanjang entitas dapat mengidentifikasi komponen bijih mineral yang aksesnya telah ditingkatkan, serta biaya yang terkait dengan aktivitas dapat diukur secara andal.

Perlakuan Pajak

Perlakuan perpajakan di bidang usaha mineral diatur melalui Peraturan Pemerintah Nomor 37 Tahun 2018 (PP-37/2018). Terkait biaya stripping, terdapat dua perlakuan. Apabila biaya pengupasan dikeluarkan sebelum masa produksi, biaya tersebut dikapitalisasi ke dalam aset tak berwujud dan diamortisasi.

Merujuk Pasal 9 ayat (3) PP-37 2008, jika kegiatan stripping lapisan tanah penutup dan/atau pembukaan tambang dilakukan pada masa produksi, pengeluaran untuk kegiatan tersebut, dibebankan sebagai biaya pada saat terjadinya pengeluaran dimaksud. Kegiatan pengupasan tanah tersebut termasuk pengupasan dalam rangka mencari cadangan baru.

Contoh Kasus

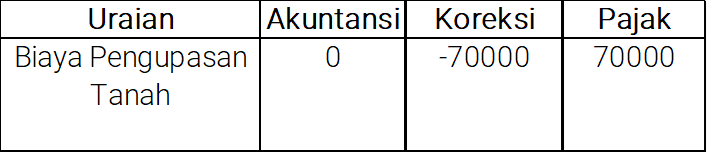

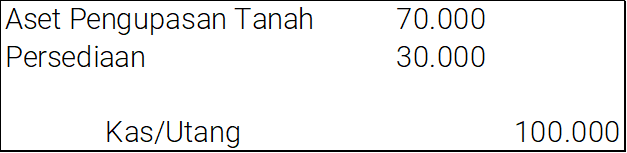

PT A dalam masa produksi mengalokasikan biaya sebesar 100.000 untuk proses stripping. Dari kegiatan tersebut, PT A memperoleh persediaan sebesar 30.000 yang nantinya akan diolah kembali. Diketahui bahwa pengupasan yang dilakukan PT A akan meningkatkan akses menuju tambang yang baru.

Pencatatan secara akuntansi adalah sebagai berikut.

Karena menurut ketentuan pajak pengeluaran terkait pengupasan tanah pada masa produksi dibebankan sebagai biaya, maka dilakukan koreksi fiskal.